研究结论:

1. 农村获得的金融服务与他们在经济中的贡献率不成比例。因为在传统金融机构的眼里,无论从风险控制还是成本收益的角度来看,这都不是个好做的生意。

2. 农村土地确权和流转带来了规模化生产。根据我们的初步测算,仅占农地面积三分之一的耕地流转,就能为互联网金融创造每年2000亿以上的抵押贷款市场。

3. 机械化扩张将在未来五年提供另一个千亿级的农机市场需求,这是融资租赁业务的利基市场。

4. 尽管互联网公司高调入村,农村金融业务模式仍然在探索阶段,定位用户和按需定制金融产品是需要解决的两大问题。

5.目前主流的农村互联网金融业务模式有四种:与电商业务配套的综合金融服务;通过农业产业链开展的金融服务;第三方P2P平台提供的贷款服务;针对农机等利基市场的融资租赁服务。

情怀产业不等于悲情产业

农业的项目,常常让人产生有关情怀的联想。在这个情怀已经被玩坏的时代,有关理想、有关追求的纯粹,却染上了悲情般的怜悯色彩。但这绝对是个误解。

今天,中国农村中的大多数地区,早已没有了余华笔下《活着》的沉重和《在细雨中呼喊》的泥泞。乡村爱情故事中的嬉笑怒骂似乎更加真实可亲。灵敏的人们会发现,变化的背后,正在出现新的机会,而农村互联网金融可能就是最值得关注的一个。

一、困境:传统金融难以满足农村需求

农村小微金融主要包括提供给农村小微企业和农户的经营性金融服务,以及农民的个人金融服务。从农业生产过程(见下图)来看,在一个生产周期中,由于生产投入与收成回款存在较长的时间差,在生产的不同阶段对金融服务有很强的周期性需求。

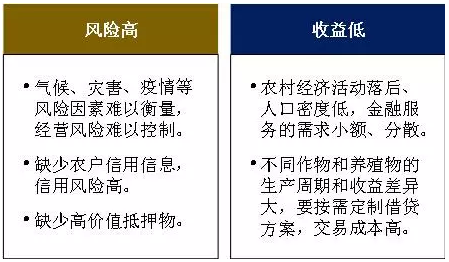

但农村获得的金融服务,与他们在经济中的贡献率不成比例。尽管农林渔牧业产业增加值占GDP的比例接近10%,但获得的贷款占全部金融机构贷款余额的比例不到2%。在以商业价值为主要驱动的金融领域,农村和农民对贷款的认知性和获得贷款的便捷性都需要进一步提升。

传统金融机构像农村放贷占比偏低还有跟根本的原因:无论是从风险控制还是成本收益的角度来看,在传统金融机构的眼里,这都不是个好做的生意。

从金融机构不良贷款率来看,具有代表性的商业银行不良贷款率在1%左右。去年有所上升,达到了1.25%。但全部金融机构涉农贷款的不良率接近它的两倍,高达2.4%。这其中还包括了大型农业企业的贷款,所以农村小微金融的不良率会更高。

有一种可能,这也许是因为商业银行之外的涉农金融机构风控水平不足造成的,那我们拿国有大型商业银行中具有代表性的农业银行做一个剖析,就会排除这个理由。

以农业银行的农户贷款业务为例,2014年和2015年上半年,农户贷款在农业银行各项(除了其他)个人贷款业务中,不良率最高,超过3.5%。而这已经是慎之又慎的结果。从放贷量看,农户贷款的占比仅仅只有全部个人贷款业务的不到7%。在农村小额贷款领域,服务“三农”的专业机构农行,也没有找到破解之道。

即使不考虑风险因素,由于农村经济活动落后,金融机构在农村开设经营网点往往难以获得好的收益,农户基本的存款和支付结算业务需求也很难满足。还记得每年春节总会看到农民工携带大量现金返乡的报道么,这些钱回到家里多数也是以现金的形式保存。

二、机会:留给互联网的蛋糕

面对这些问题,还没有形成一套普遍适用的解决方案。但从环境条件来看,互联网金融正在迎来机会窗口。

1. 土地确权不仅形成了有价值的抵押物,在此基础上的土地流转了规模化生产的机会。以耕地为例,截至去年底,我国承包耕地流转面积4.03亿亩,占全部家庭承包耕地面积的比例超过了30%。承包耕地流转面积近五年来的复合增速为21.3%。

土地流转带来耕地集中和规模化生产。尽管目前小规模分散经营仍占主流,2014年经营耕地规模在30亩以下的小户比例高达96.1%,这部分农户的平均每户经营面积小于3亩。但30亩至50亩的中型农户在2014年超过了1000万户,增幅54%。

在土地所有权、承包权和经营权“三权分置”的基础上开展的土地流转,使农户可以用经营权作为抵押物进行贷款。解决了长期以来农户贷款缺少抵押物的困境。

根据企鹅智酷的测算,经营30亩以上的农户所管理的土地占全部耕地面积的40%以上。假设其中50%的耕地经营者有借贷需求,按照一般粮食作物每年2000元/亩的收入进行保守估计,如果抵押率40%,仅耕地土地部分就会产生超过2000亿的抵押贷款需求。而农村土地改革范围包括约 44 亿亩农地,其中家庭承包耕地只占13亿亩。

但这依然是传统金融机构难以覆盖的市场。因为按照同样的测算方式,一个经营50亩土地的农户,一年抵押贷款额度在4万元左右。

需要说明的是,上述简单的测算,并不是想制造有关“千亿市场”的噱头,只是希望对理解市场空间建立一个思考的基准线。投资人和从业者要考虑的因素还有很多,比如地区因素,平原地区和山地丘陵的规模化潜力就不可同日而语。还有行业区别,不同经济作物的风险和收益测算差异会很大。

2. 规模化为机械化生产提供了基础,农机分期(或者融资租赁)是相对容易标准化、风险可控的金融产品。2014年,我国农业机械化水平约为61%,但不均衡性明显。

一方面是不同地区机械化水平差异较大,全国只有9个省份的机械化水平在70%以上,还有4个省份低于40%,贵州不到20%。另一方面,我国耕地种植不同环节的机械化率差异加大,耕中的机械化水平高于耕前和收割。此外,不同农产品机械化水平差异较大,小麦超过90%,而多数产品都在50%-70%之间。

虽然山地丘陵地区机械化率的提升会受地形限制,但相同地区不同耕种环节和不同作物的机械化不均衡,意味依然存在较大的提升空间。

农业部在今年8月发布了《关于开展主要农作物生产全程机械化推进行动的意见》。指出要在2020年争取实现68%的农业机械化率。公开的数据显示,2010年到2013年,农业机械化率从51%提升到59%,在此期间,规模以上农机企业收入从2768亿元提升到3779亿元,提供了1000亿元的市场增量。那么未来五年机械化率从61%提升到68%,同样会带来巨大的市场空间。

3. 农村网络渗透率提升,提供了互联网金融产品触达农户的机会。

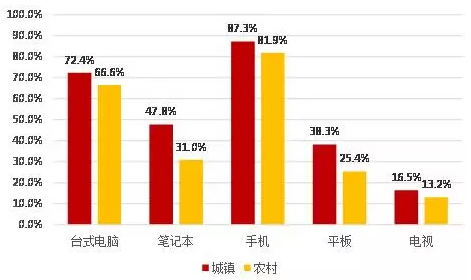

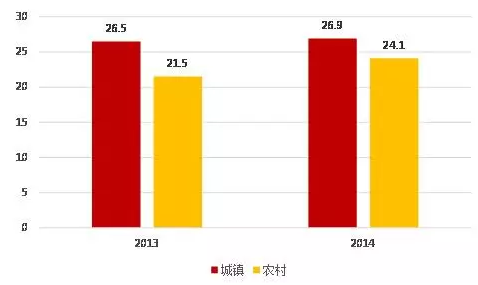

今年5月CNNIC发布的农村互联网发展状况研究报告显示,截至2014年底,农村互联网网民数1.78亿。年均增速稳定在25%到30%之间。村民使用的上网工具以手机为主。

从网民平均上网时间来看,农村网民周平均上网时间与城市网民差异已经很小。而且从网民职业构成上看,除了学生之外,个体户和农林渔牧劳动者是占比最高的上网群体。他们正是农业金融服务的目标群体。

三、先行者:定位用户和按需定制是努力的方向

尽管规模化生产一定程度上解决了农户借贷需求过于小额分散的难题;农机分期提供了农村金融的一个利基市场;移动上网解决了农户的触网问题。但互联网金融产品大规模向农村市场推广依然存在一些典型问题。

一是缺少农户的线上信息,很难通过网络方式定位目标用户;二是农业生产的非标准化特征,需要按需定制的金融产品。此外,还有征信数据积累和农民的用户教育问题。

在痛点中寻找机会,这是互联网的天生骄傲。不同公司在应对这些问题时采用了不同的方式,我们按照不同的业务逻辑将其分为四类。

1. 电商+综合金融:依托支付和电商获得数据和用户

以阿里巴巴、京东为代表的具有电商基因的公司看中了农村消费升级的机遇。它们进入农村市场时,将金融作为整体战略布局的一个部分。无论是去年10月,阿里提出的“千县万村”计划,还是今年京东推出的“3F”战略,做的都是消费品下乡、农产品进城、金融协同。

它们的优势在于金融业务发生在交易闭环内,农户的生活消费、农资购买信息在网站上的留存就是判断风险的依据,如果农户通过网站销售产品,风险会跟容易衡量。

目前大家都在农村开设线下站点。京东计划2015年农村网点达到500个,阿里计划3-5年内覆盖1000个县、10万个行政村。现阶段很多地区农户网络购物还需要帮助,因此,这些站点除了承担物流中心的任务,还需要进行业务推广,必要的时候也可能成为风控中心。

除了借贷类产品,他们金融业务的另一个重头在于农户资产管理。在缺少银行网点的乡村,移动支付工具的到来简直是雪中送炭。可以预期农民一旦用上了支付工具,理财业务也是顺理成章的事情。但网络公司开展这项业务最大的障碍可能是“信任背书”。

月初,阿里巴巴牵手中国邮政。合作方式并不是大家想当然的电商与物流,而是邮政集团入股蚂蚁金服。邮政储蓄的网点固然很多,但在乡村级市场同样促襟见肘。蚂蚁更看重的可能还是邮政储蓄银行能给他们的金融业务提供需要的信任背书。

另外,顺丰是支潜力股。它依托于物流基础设施,链接农村和外部的物产。一方面农村购物习惯的货到付款方式让他们掌握了农民的消费信息,另一方面顺丰优选掌握的农户销售信息。虽然目前顺丰金融业务还没有布局到农村,但这可能是水到渠成的事情。这个领域还有一些垂直网站,比如做农资电商的赶街网,苗木电商苗联网。

2. 农业产业链金融:依托产业链信息化获取数据和用户

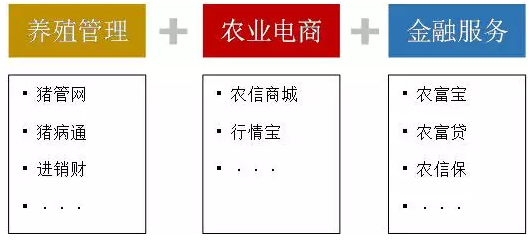

大型农业企业,结合农业生产信息化,也在布局农业金融。他们建立的业务体系主要有三个模块,一是向农户提供经营养殖信息系统,实现云端管理;二是开拓网上农资产品商城;三是金融服务。此外还有一些增值服务,例如养殖教育、市场资讯。

由于农户的经营养殖信息都被平台掌握,可以向优质客户提供农资贷款。贷款形成的债权在P2P平台上销售。新希望集团推出的“福达计划”和大北农的“智慧大北农”都采用了这种方式。由于本身在农资市场掌握了大客户资源,又能和自身农资销售业务形成协同,他们导入这种模式容易形成竞争壁垒。

3. 第三方P2P贷款:依托线下信贷员,建立农业生产标准数据库

第三方P2P平台既没有产业链资源可以依托,又没有电商渠道获取信息用户消费和收入的信息,要获取优质的借贷资源就要辛苦得多。为了获取用户、按需提供借贷方案,他们几乎都在线下建立了网点,依靠当地信贷员开展业务,但具体方式略有差异。一些创业企业则希望将农村市场的“knowhow”用数据库积累的方式沉淀下来。比如沐金农和贷帮。

沐金农CEO王曾告诉企鹅智酷,为了在放贷前核定贷款的额度,业务员通常需要对收成之后的收益、种(养)殖周期做估算。但是不同地区、不同农产品的特征差异很大。不仅需要实地核实,还有很多Knowhow是不懂农业生产的人很难知道的。

他们曾经遇到过一个为玉米种植户设计贷款的案例。放贷员按照玉米地的面积、种植密度和每株玉米结包裹的数量测算了产出。但是后来才知道,同块地中中间位置的玉米结包量只有外围的不到一半,如果按照在田边看到的数量计算,就会成倍地高估农户收益。此后,沐金农开始意识到建立农业生产曲线的重要性。王曾认为,做农村小微金融,第一步应该是积累这些数据——他们称为刻画“行业标准曲线”。

这与贷帮的思路不谋而合。贷帮创始人尹飞在谈到早期放款经历的时候,曾提到因为不了解农村经营吃过不少亏。他们认为农户经营的产品信息是对农户资信进行评级的重要信息基础。为此,贷帮从很早阶段就开始了农业数据库的积累。他们都认为数据积累的过程很慢,至少需要3-5年。

宜信把对农业细分场景中的知识依托于招募优秀的业务员。CEO唐宁在接受企鹅智酷采访时表示,公司在农村市场最缺的就是既懂养殖业务又懂金融业务的人才。他认为,这正是决定未来宜信农村市场开拓速度的关键。宜信从2009年开始探索农村市场业务模式,到目前为止建立了100多个网点,其中非公益性质的农商贷网点有60多个。

4. 利基市场:分期/融资租赁

前文分析了农业机械化带来的农机市场空间,这吸引了一些公司对利基市场的关注。比如宜信“农租宝”和农机分期服务平台“农分期”。他们都采用与经销商合作的方式开拓市场。一方面解决风控中对农户背景不了解的信息不对称问题,另一方面一旦农户违约,抵押的农机取回之后,可与经销商合作再销售。

宜信在2012年推出农机融资租赁业务,是较早进入市场的互联网金融机构。他们主要在黑龙江、山东、吉林、辽宁、内蒙古等粮食大省与经销商合作开展业务。目前已经服务了近万例客户。

在从事农机租赁业务的同时,宜信发现了农业租赁市场的另一类潜在需求——活体租赁。他们在河南向原先的农机租赁客户提供了200头奶牛的售后租回服务。这是农资租赁的有一种尝试。